Um eine Dekarbonisierungsstrategie und entsprechende Reduktionsziele erarbeiten und umsetzen zu können, müssen alle Treibhausgasemissionen (THG-Emissionen) entlang der gesamten Wertschöpfungskette vollständig erfasst und bilanziert werden – auch solche, die außerhalb der unmittelbaren Geschäftstätigkeit eines Unternehmens entstehen.

Neben den direkten Emissionen (Scope 1) und den indirekten Emissionen aus eingekaufter Energie (Scope 2) sind insbesondere die sogenannten Scope-3-Emissionen von zentraler Bedeutung. Diese umfassen alle weiteren indirekten Emissionen, die durch Aktivitäten Dritter verursacht werden. Damit stammen sie aus Quellen, die weder im Besitz des Unternehmens sind noch direkt vom Unternehmen gesteuert werden können.

Grundlage für die Erfassung und Berechnung dieser Emissionen bildet das international anerkannte Greenhouse Gas Protocol (GHG Protocol). Es definiert Standards für die Quantifizierung und das Management von Treibhausgasemissionen und dient zahlreichen Unternehmen, Nichtregierungsorganisationen (NGOs) sowie Regierungen weltweit als Referenzrahmen.

Überblick über die 15 Scope-3-Kategorien

Scope-3-Emissionen machen in der Regel den größten Anteil an den gesamten Treibhausgasemissionen eines Unternehmens aus. Sie beziehen sich auf alle Aktivitäten, die indirekt mit den Geschäftsabläufen zusammenhängen. Das GHG Protocol gliedert diese Emissionen in 15 spezifische Kategorien, die sowohl vorgelagerte (upstream) als auch nachgelagerte (downstream) Aktivitäten entlang der Wertschöpfungskette abdecken.

Die 15 Kategorien der Scope-3-Emissionen

1. Einkauf von Waren und Dienstleistungen

Emissionen aus der Herstellung von Materialien, Vorprodukten und Dienstleistungen, die ein Unternehmen bezieht – etwa Metalle, Elektronikkomponenten oder externe Reinigungsleistungen

2. Kapitalgüter

Emissionen aus langlebigen Wirtschaftsgütern, die vor ihrer Inbetriebnahme entstehen – beispielsweise bei der Herstellung und dem Transport von Maschinen, Fahrzeugen und Infrastruktur-Elementen

3. Energie- oder brennstoffbezogene Aktivitäten

Emissionen, die in der Vorkette von Energieprodukten entstehen – etwa bei Förderung, Transport oder Verarbeitung von Strom – sowie gegebenenfalls Emissionen aus dem Verkauf von Strom an externe Dritte

4. Vorgelagerter Transport und Distribution

Emissionen aus dem Transport eingekaufter Güter, die von externen Dienstleistern durchgeführt werden – beispielsweise per Lkw, Schiff oder Flugzeug.

5. Abfall aus dem laufenden Betrieb

Emissionen aus Entsorgung, Verbrennung oder Recycling betrieblicher Abfälle – etwa Verpackungen, Metallreste und Büroabfälle

6. Geschäftsreisen

Emissionen, die durch dienstliche Reisen von Mitarbeitenden entstehen, zum Beispiel durch Flugreisen, Mietwagen oder Hotelübernachtungen

7. Pendeln von Mitarbeitenden

Emissionen, die durch den Arbeitsweg der Beschäftigten verursacht werden – unabhängig vom genutzten Verkehrsmittel

8. Vorgelagerte geleaste Vermögenswerte

Emissionen aus Anlagen, Fahrzeugen oder Gebäuden, die von Unternehmen betrieben, aber nicht selbst besessen werden (sofern nicht bereits in Scope 1 oder 2 enthalten)

9. Nachgelagerter Transport und Distribution

Emissionen aus dem Transport verkaufter Produkte zu Kunden oder Händlern – beispielsweise durch Speditionen, Kurierdienste oder Großhandelslogistik

10. Weiterverarbeitung verkaufter Produkte

Emissionen, die entstehen, wenn verkaufte Produkte von anderen Unternehmen weiterverarbeitet oder veredelt werden

11. Nutzung der verkauften Produkte

Emissionen aus der Verwendung von Produkten durch Kund:innen – beispielsweise beim Verbrauch von verkauften Kraftstoffen

12. End-of-Life-Behandlung verkaufter Produkte

Emissionen, die bei der Entsorgung, Deponierung oder dem Recycling von Produkten am Ende ihrer Lebensdauer entstehen

13. Geleaste Anlagen in nachgelagerten Tätigkeiten

Emissionen aus der Vermietung eigener Güter – beispielsweise Maschinen und Fahrzeuge

14. Franchises

Emissionen aus Franchise-Betrieben, die unter der Marke des Unternehmens tätig sind, jedoch rechtlich eigenständig agieren – beispielsweise Bahnhofsfilialen oder lizenzierte Gastronomiebetriebe

15. Investitionen

Emissionen, die mit Finanzbeteiligungen oder Portfolios verbunden sind – beispielsweise bei Fonds, Beteiligungen an Unternehmen oder Projekten mit hohem Emissionsausstoß

Das Klimaschutzziel der Deutschen Bahn basiert auf dem Net-Zero-Standard der Science Based Targets initiative (SBTi) und orientiert sich an einem 1,5°C-Pfad. Die SBTi ist eine renommierte Nichtregierungsorganisation (NGO), die eine wissenschaftsbasierte Methodik zur Formulierung von Klimaschutzzielen entwickelt hat.

Die DB hat sich verpflichtet, ihre Treibhausgasemissionen über die gesamte Wertschöpfungskette hinweg bis 2040 auf Net-Zero zu reduzieren. Geplant ist eine Reduzierung der Scope-1- bis -3-Emissionen um mindestens 90 Prozent im Vergleich zu 2019. Die verbleibenden Restemissionen von maximal zehn Prozent, die schwer oder nicht vermeidbar sind, werden ab 2040 neutralisiert– also durch technische oder naturbasierte Lösungen aus der Atmosphäre entfernt und dauerhaft gebunden. Dieses wissenschaftsbasierte Ziel wurde im März 2025 durch die SBTi bestätigt.

Scope 1 und 2: absolute Reduktionspfade beschlossen

Für Scope 1 und 2 hat die DB – basierend auf einer hohen Datenqualität– absolute THG-Reduktionspfade beschlossen. Diese umfassen sowohl das Net-Zero-Ziel bis 2040 als auch ein von der SBTi gefordertes absolutes Zwischenziel bis 2034.

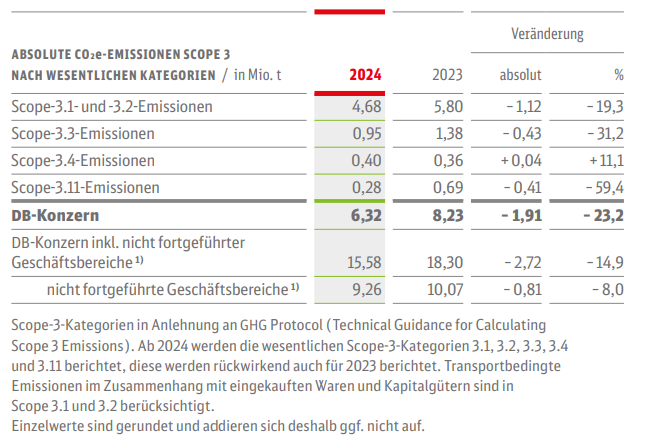

Wesentliche Scope-3-Emissionen bei der Deutschen Bahn

Rund zwei Drittel der THG-Emissionen der Deutschen Bahn entfallen heute auf Scope 3. Die Bilanzierung und Steuerung dieser Emissionen ist herausfordernd, da es sich unter anderem um THG-Emissionen aus der vor -und nachgelagerten Wertschöpfungskette bei Lieferanten, Dienstleistern und Kund:innen handelt. Diese entstehen zum Beispiel bei der Produktion von Schienenfahrzeugen, dem Bau von Infrastruktur oder bei der Herstellung von Speisen für die Bordbistros. Da diese Emissionen außerhalb des direkten Einflussbereichs der DB liegen, setzt die Bahn auf intensiven Austausch und Zusammenarbeit mit Partnern zur Emissionsreduzierung.

Für die DB sind dabei die folgenden Scope-3-Kategorien besonders relevant, da sie eigenen Berechnungen zufolge zusammen etwa 95 Prozent der Scope-3-Emissionen ausmachen:

- Einkauf von Waren und Dienstleistungen sowie Kapitalgüter (Scope 3.1 und 3.2), beispielsweise Treibhausgasemissionen aus der Herstellung von Baumaterialien und Beschaffung von Zügen

- Energie- und brennstoffbezogene Aktivitäten (Scope 3.3), darunter Emissionen aus Herstellung und Transport von Brennstoffen sowie Leistungsverluste im eigenen Bahnstromnetz

- Vorgelagerte Transporte und Verkehre, die von DB beauftragt sind (Scope 3.4)

- Nutzung verkaufter Produkte (Scope 3.11), insbesondere fossile Brennstoffe, die an Dritte verkauft werden

Ein großer Teil der Scope-3-Emissionen der Deutschen Bahn entfällt auf den Bereich Bauen. Im Jahr 2024 machte dieser rund die Hälfte der gesamten Treibhausgasemissionen in Scope 3 aus. Um diese Emissionen zu senken, setzt die DB verstärkt auf emissionsarme Baustoffe und erprobt den Einsatz innovativer Materialien wie grünem Stahl und grünem Beton.

Aufgrund der aktuell eingeschränkten Datenlage für viele Scope-3-Emissionen kann die Deutsche Bahn noch keinen absoluten THG-Reduktionspfad wie für Scope 1 und 2 vorlegen. Als alternative Zielsystematik nach SBTi nutzt sie für die maßgeblichen Kategorien (Scope 3.1/3.2), also eingekaufte Waren, Dienstleistungen und Kapitalgüter, das sogenannte Supplier Engagement Target (SET).

Supplier Engagement Target

Mit dem Supplier Engagement Target werden die Lieferanten der DB aufgefordert, sich ebenfalls wissenschaftlich fundierte Klimaschutzziele zu setzen. Ziel der Deutschen Bahn ist es, dass sich 66 Prozent ihrer Lieferanten (basierend auf THG-Emissionsvolumen) der eingekauften Waren, Dienstleistungen und Kapitalgütern (Scope 3.1/3.2) bis zum Jahr 2029 wissenschaftsbasierte Klimaschutzziele setzen. Durch aktive Einbindung und regelmäßige Abfragen sollen die Lieferanten ermutigt und unterstützt werden, ihre Emissionen zu reduzieren. Im Zusammenspiel mit den Lieferanten wird die gesamte Wertschöpfungskette klimafreundlicher gestaltet.

Für energie- und brennstoffbezogene Aktivitäten (Scope 3.3) hat die Deutsche Bahn ein Zwischenziel gesetzt, die THG-Emissionen bis 2034 um 40 Prozent (gegenüber 2019) zu verringern. Auch für die Nutzung verkaufter Produkte an DB-externe Kund:innen (Scope 3.11), zum Beispiel fossile Brennstoffe, sollen die Emissionen bis 2034 um 63 Prozent reduziert werden.

Mit verschiedenen Hebeln und Maßnahmen zum Ziel

Zur Erreichung dieser Ziele verbessert die DB kontinuierlich die Datenqualität durch Erfassung von Primärdaten wesentlicher Warengruppen in einem zentralen System und fördert die Klimaschutzzielsetzung bei ihren Lieferanten. Wesentliche Hebel liegen dabei vor allem in emissionsarmen Baustoffen und nachhaltigen Bauverfahren – wo immer es möglich und wirtschaftlich sinnvoll ist. Zudem liegt in der Steigerung von Kreislauffähigkeit ein großes Potential zur Senkung von Scope 3-Emissionen – durch Einsatz von Recyclingmaterial, möglichst hohe Langlebigkeit und Recyclingfähigkeit von Produkten sowie durch möglichst geschlossene Stoffkreisläufe.

Weiter

Weiter